让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

浦银国际证券:赐与恒瑞医药买入评级,看法价位61.0元

发布日期:2024-11-28 12:24 点击次数:99

浦银国际证券有限公司胡泽宇,阳景近期对恒瑞医药进行征询并发布了征询讲演《改变药迈入得益期,国际化加速前行》,本讲演对恒瑞医药给出买入评级,以为其看法价位为61.00元,面前股价为49.37元,预期高潮幅度为23.56%。

恒瑞医药(600276) 改变药收入强盛增长成为推动公司功绩增长的宽广引擎。此外,公司国际化加速前行,改变药出海往复亦有望成为认知的收入孝顺起原。初次障翳赐与“买入”评级,看法价东说念主民币61元。 改变转型见效,改变药收入握续推动公司功绩增长。算作国内制药行业龙头,公司比年来集采风险基本出清,改变转型见效,改变药收入强盛增长(2023/1H24分歧终了22%/33%同比增长),成为推动公司功绩增长的宽广引擎。罢休1H24,改变药约占公司收入46%傍边。当今公司累计有17款改变药物获批。预测畴昔,跟着更多肿瘤、自免、代谢改变药的获批及放量,咱们以为畴昔三年公司改变药收入有望看护20%-30%同比增速,握续推动公司功绩增长。 公司是国内ADC管线钞票储备最为丰富的企业之一,2025年有望迎来首款ADC获批上市。肿瘤是公司多年来中枢疾病畛域(约孝顺收入53%),ADC已成为公司畴昔肿瘤管线要点。历程10年的ADC研发蓄积,公司见效开拓12款新式、具有各异化的ADC分子插足临床阶段,成为国内ADC管线最丰富的企业之一,其中4款(SHR-A1811、SHR-A1921、SHR-A1904、SHR-A2009)处于3期,首款ADC产物SHR-A1811有望于2025年获批上市。凭借各异化的ADC分子筹算、优秀的临床数据(单用及潜在丰富的联用空间)、先发上风及宽广的买卖化实力,咱们以为ADC将成为公司中长久肿瘤板块的强盛驱能源,公司亦有望在国内ADC竞争中长久处于行业跳动状况。 改变药出海授权按捺丰富与升级,国际化有望进一步加速。自2023年以来,公司大幅加速了改变药出海授权的挨次,出海药物数目按捺增多,出海授权的药物改变性越来越高,且具备民众潜在同类最好的后劲(举例:TSLP单抗)。此外,国际妥洽伙伴的畛域亦进一步升级,举例2023年公司见效授权HRS-1167与SHR-A1904至德国Merck KGaA,2023年出海的TSLP分子授权予OneBio后被GSK收购。此外,出海授权的妥洽形态亦于2024年进一步改变至通过NewCo神气出海(举例,3个GLP-1改变药出海至Hercules),公司不仅可在国际新缔造的公司保握一定谈话权,亦可享受国际公司后续潜在的估值收益。更蹙迫的是,跟着民众BD持重东说念主Jens Bitsche-Norhave近期加入,其跨国大药企近20年的BD教会及国际化视线有望加速公司改变药出海的挨次。短期来看,BD往复的首付款将为公司带来新的利润增长点。此外,2025年公司有望终了“双艾”组合的好意思国上市。中长久来看,跟着具备民众同类最好后劲的出海产物往后期激动及获批,公司的国际里程碑收入及分红收入有望冉冉提高。 初次障翳赐与“买入”评级,看法价东说念主民币61元。咱们预测公司2024E/2025E/2026E有望终了272亿/297亿/334亿元收入,60亿/65亿/77亿元归母净利润。咱们领受SOTP估值要害分歧对改变药及仿制药业务估值,咱们琢磨公司改变药业务估值约为3,229亿元(基于DCF估值,WACC:7.8%,永续增长率3%),仿制药业务估值约为662亿元(基于PE倍数估值,领受20x2025E PE),加总咱们获取公司看法市值3891亿元,对应看法价东说念主民币61元。 投资风险:销售不足预期、竞争热烈、研发延误或失败、国际化发达不堪利、利润不足预期。

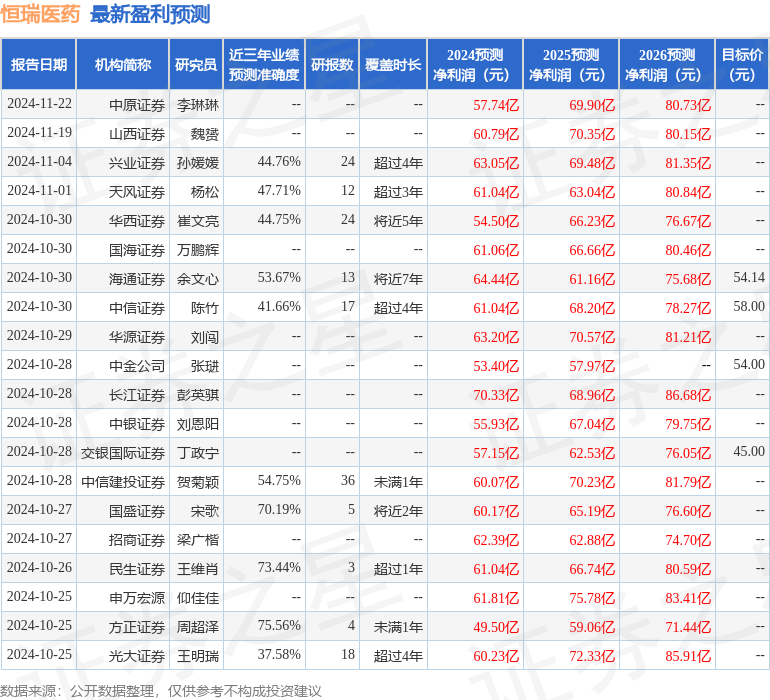

本站数据中心凭证近三年发布的研报数据预计,刚直证券周超泽征询员团队对该股征询较为深刻,近三年预测准确度均值为75.56%,其预测2024年度包摄净利润为盈利49.5亿,凭证现价换算的预测PE为64.09。

最新盈利预测明细如下:

该股最近90天内共有31家机构给出评级,买入评级27家,增握评级3家,中性评级1家;往常90天内机构看法均价为53.68。

以上践诺为本站据公开信息整理,由智能算法生成,不组成投资冷落。

- 中航优选领航羼杂发起A,中航优选领航羼杂发起C: 对于中航优选领航羼杂型发起式证券投资基金基金合同见效公告

中航基金搞定有限公司公告送出日历:基金称号中航优选领航羼杂型发起式证券投资基金基金简称中航优选领航羼杂发起基金...

- 招商中证A500指数增强发起式A,招商中证A500指数增强发起式C: 招商中证A500指数增强型发起式证券投资基金基金合同获胜公告

招商中证A500指数增强型发起式证券投资基金基金合同获胜公告公告送出日历:基金称呼招商中证A500指数增强型发起式证券投...

- 兴证巨匠中证A500指数增强A,兴证巨匠中证A500指数增强C: 兴证巨匠中证A500指数增强型证券投资基金的基金合同见效公告

兴证巨匠中证A500指数增强型证券投资基金的基金合同见效公告兴证巨匠中证A500指数增强型证券投资基金的基金合同见效公告...

- 中欧优享债券A,中欧优享债券C: 中欧优享债券型证券投资基金基金合同见效公告

中欧优享债券型证券投资基金基金合同见效公告公告送出日历:2024年12月25日基金称号中欧优享债券型证券投资基金基金简称...

- 万千表象看中国·冰雪含笑弧线|共谱冰雪华章,热 “雪” 烦躁中原_大皖新闻 | 安徽网

中国含笑弧线上的冰雪绽开 如磨灭颗妍丽的明珠 精明辞宇宙的舞台上 从吉林的雪场到新疆的冰雪宇宙 再到北京的冬季奥运...